Dopo un 2021 che ha rappresentato una vera e propria iniezione di fiducia per l’industria siderurgica del Paese, la pressione è tornata a gravare su un settore che costituisce la spina dorsale dell’industria spagnola. La recente pubblicazione dell’indice PMI manifatturiero non fa che confermare ciò che molti si aspettavano. Per il terzo mese consecutivo, l’indicatore si è attestato sotto la soglia dei 50 punti, in area di contrazione, lasciando presagire una fine d’anno ben lontana dall’esuberanza vissuta lo scorso anno.

Il contesto macroeconomico non aiuta certo a formulare previsioni, tanto meno ottimistiche. L’incertezza geopolitica, protrattasi nel tempo a causa del conflitto bellico che coinvolge due potenze mondiali con ruoli di primo piano nella produzione e nell’esportazione di acciaio, un’inflazione fuori controllo e distante dagli obiettivi delle banche centrali e, con ogni probabilità, il proseguimento dei rialzi dei tassi di interesse previsti nei prossimi mesi, convergono tutti in un attacco diretto a un settore che rappresenta la base dello sviluppo industriale.

La domanda che oggi ci poniamo è se questo “cocktail” macroeconomico ci stia conducendo verso un nuovo punto di equilibrio o se, al contrario, stiamo solo vedendo la punta dell’iceberg prima dell’arrivo dell’inverno in Europa. L’assenza di sviluppi significativi nel conflitto in Ucraina e l’evoluzione della spirale inflazionistica in cui ci troviamo determineranno il futuro di breve periodo.

Per il momento, sembra che le operazioni straordinarie nel settore possano proseguire ancora per un certo periodo. Dopo l’ingresso del gruppo Cristian Lay in Gallardo Balboa nel luglio 2020, ultima grande operazione nel settore siderurgico, si sono concretizzate numerose transazioni nel comparto dei prodotti metallici. Undici operazioni in poco più di 14 mesi, solo in Spagna. Tra le più rilevanti si segnalano le acquisizioni di Tubos del Mediterráneo e Tubos de Legutiano da parte di Hierros Añón, la vendita di THU Perfil alla multinazionale irlandese Kingspan o l’acquisizione congiunta di Aercal da parte del suo CEO e del fondo francese Capza.

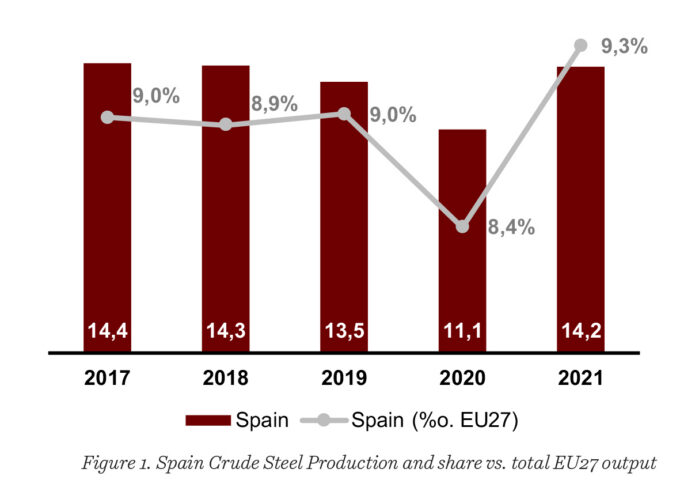

Nel 2021, l’industria siderurgica spagnola ha prodotto 14,2 milioni di tonnellate, circa il 28% in più rispetto al 2020 e oltre il 5% in più rispetto al 2019. La Spagna si è così collocata come terzo produttore dell’Unione Europea, con il 9% della produzione totale, dietro Germania e Italia e davanti alla Francia. A livello globale, la Spagna rappresenta appena lo 0,7% della produzione mondiale complessiva, contro l’8% dell’Unione Europea. Russia e Ucraina insieme incidono per circa il 5% di un mercato dominato dalla Cina, che da sola rappresenta il 53% della produzione mondiale ed è soggetta a pesanti dazi sulle esportazioni di acciaio verso l’Unione Europea.

La crescita registrata in Spagna in termini di volumi è stata accompagnata da aumenti di prezzo che hanno consentito di trasferire a valle l’incremento dei costi delle materie prime, dei trasporti e dell’energia elettrica. La combinazione di crescita dei volumi e dei prezzi ha portato a un miglioramento del margine operativo lordo e, in alcuni casi, a un ulteriore rafforzamento dei margini operativi.

Di conseguenza, nel 2021 le principali aziende del settore sono riuscite a ridurre il proprio indebitamento netto e, nel complesso, il comparto si presenta oggi con una situazione finanziaria più solida. Se l’inizio del 2022 ha mantenuto il trend positivo del 2021, lo scoppio della guerra in Ucraina ha rappresentato un vero punto di svolta, facendo prevedere una seconda metà dell’anno radicalmente diversa. Russia e Ucraina producono infatti quasi 100 milioni di tonnellate di acciaio all’anno, pari a circa il 70% della produzione complessiva dell’Unione Europea. L’arresto (inevitabile) della produzione in Ucraina, unito alle restrizioni sulle importazioni russe, ha un impatto rilevante su tutta l’industria europea, a cui si aggiunge l’effetto del conflitto sui prezzi del gas e dell’elettricità nel continente.

I rialzi dei tassi di interesse attesi nei prossimi mesi indicano un irrigidimento delle condizioni di finanziamento, che potrebbe ripercuotersi sul mercato immobiliare. Va ricordato che gli acciai lunghi sono destinati in larga parte al settore delle costruzioni, per cui una contrazione di questo mercato potrebbe avere un impatto significativo sui volumi di vendita. Gli acciai piani, invece, hanno mercati finali più diversificati e, per essere colpiti in modo rilevante, sarebbe necessaria una contrazione generalizzata dell’attività industriale (come suggeriscono gli indicatori PMI citati).

Russia e Ucraina rappresentano il 70%

della produzione totale di acciaio

in EU27

In sintesi, da un lato vi sono fattori che incidono sull’economia nel suo complesso e che si rifletteranno a livello aziendale in modo trasversale, come l’aumento dei tassi di interesse. Dall’altro, vi sono dinamiche che colpiscono in modo più diretto e marcato il settore siderurgico, come i dazi, l’aumento dei costi delle materie prime o dell’energia elettrica, in un comparto ad alta intensità energetica.

Il settore si trova quindi ad affrontare una vera e propria “tempesta perfetta” di fattori interni ed esterni e, proprio per questo, è prevedibile che continuino a emergere operazioni nel cosiddetto middle market. Come spesso accade, nelle acque agitate i pescatori fanno buoni affari. Le operazioni possono avvenire nell’ambito di integrazioni verticali lungo la catena del valore da parte di gruppi siderurgici industriali (come nel caso di Hierros Añón) oppure attraverso l’ingresso di gruppi non ancora presenti nel mercato, siano essi finanziari (come Capza) o industriali che aprono nuovi segmenti, come nei casi di Cristian Lay o Kingspan citati in precedenza.

In conclusione, riteniamo che il settore siderurgico presenti numerose caratteristiche che lo rendono attraente per investitori sia finanziari sia industriali, nonostante il periodo di incertezza. Rimane un comparto chiave per lo sviluppo industriale, con una presenza significativa di aziende internazionali e una solida posizione finanziaria. L’incertezza potrebbe portare a una moderazione del ritmo delle operazioni straordinarie rispetto ai mesi più recenti, ma le opportunità di investimento continuano a esistere e riteniamo che alcune di esse possano concretizzarsi nel prossimo futuro.